: ¿Están las Grandes Empresas Superando los Límites?")

La Cámara de Diputados de México ha aprobado un incremento en el llamado impuesto al ahorro para el año 2024, generando preocupación y debate entre los ciudadanos. Aunque la propuesta aún debe pasar por el Senado para su aprobación final, la medida ha despertado la atención de aquellos que buscan comprender su impacto en el ahorro personal y la economía del país.

La Ley de Ingresos de la Federación 2024

La propuesta en cuestión es parte de la Ley de Ingresos de la Federación 2024, la cual establece de dónde se obtendrán los recursos necesarios para el funcionamiento del gobierno durante el año fiscal entrante. La Cámara de Diputados aprobó esta Ley de Ingresos con un total de 9 billones 66 mil 45.8 millones de pesos en ingresos proyectados.

La principal novedad en esta propuesta es el aumento al impuesto al ahorro o al dinero de los ahorradores en el país. Este cambio, que aún requiere la aprobación del Senado para entrar en vigencia, se ha centrado en modificar la tasa de retención anual del Impuesto Sobre la Renta (ISR) sobre los intereses que los ahorradores generen a lo largo de un año fiscal.

Impacto del Aumento en el Impuesto al Ahorro

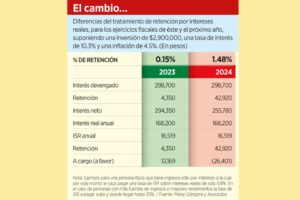

El cambio propuesto implica una disminución en la tasa de retención anual del ISR, pasando de un 1.48% a un 0.5%. En términos prácticos, esto significa que por cada mil pesos de rendimiento, el impuesto retenido pasará de 14.78 pesos a tan solo 5 pesos.

El diputado que presentó esta modificación argumentó que también se propuso cambiar la metodología para calcular la tasa de retención, basándola en el período entre agosto de 2022 y julio de 2023. Esta medida, según el legislador, busca evitar un impacto negativo en la economía de miles de ahorradores y contribuir a mejorar las finanzas públicas.

Precisiones sobre el Aumento del Impuesto al Ahorro

Es importante aclarar que el impuesto al ahorro se refiere a la tasa de retención sobre distintos instrumentos financieros utilizados para el ahorro. Esta retención es llevada a cabo por instituciones financieras que realizan pagos por intereses. Los artículos 54 y 153 de la Ley del ISR establecen esta obligación, basándose en un tabulador definido por la Ley de Ingresos.

Este impuesto se aplica a los intereses generados en instrumentos financieros, como inversiones en CETES, entre otros. Sin embargo, es importante mencionar que las pensiones y los saldos de cuentas con menos de 149 pesos están exentos de esta retención.

A pesar de que Hacienda argumenta que este incremento no se considera un aumento al impuesto, ya que los cobros se pueden deducir al final del año fiscal, ha generado preguntas y dudas entre los diputados y la población. Algunos se preguntan por qué no mantener la tasa al nivel de 2023, que es del 0.15%, antes de elevarla al 1.48% y finalmente establecerla en 0.5%.

El aumento en el impuesto al ahorro será evidente cuando los ahorradores revisen sus fondos y observen cuánto se les ha deducido de los intereses generados. Aunque la medida aún debe ser aprobada por el Senado, su potencial impacto en los bolsillos de los ciudadanos es un tema de preocupación y debate en el país.

Recibe las mejores noticias diariamente en tu celular. Sólo escribe la palabra “Cadena” a nuestro whatsapp y recibe las mejores actualizaciones de nuestro portal.